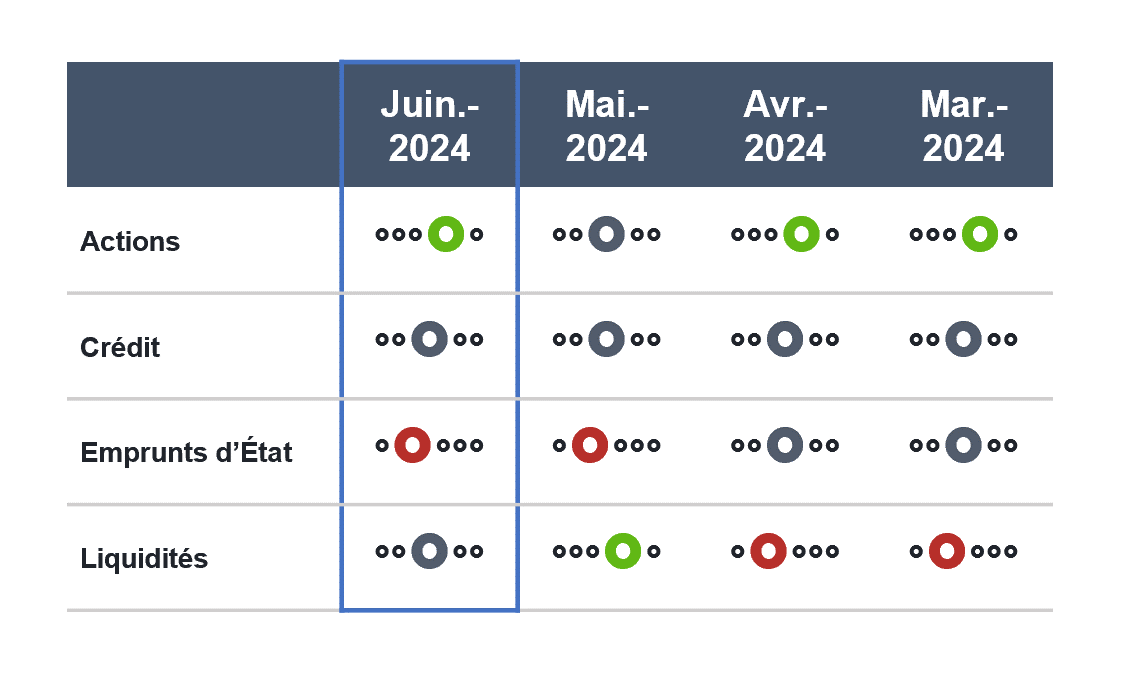

L’environnement fondamental demeure solide. La phase actuelle de l’économie, qui se situe entre le milieu et la fin du cycle, est en train de s'améliorer, tandis que la Chine montre de nouveaux signes de stabilisation. L'inflation est certes persistante, mais ne devrait pas selon nous conduire à une politique monétaire trop restrictive. La politique budgétaire reste largement favorable, en particulier aux États-Unis. Les États-Unis surperforment, mais les signes de croissance s'étendent à d'autres régions. Les signaux en faveur du risque de nos modèles quantitatifs ont augmenté et les indicateurs de stress de marché ont beaucoup reculé.

Les obligations et les actions restent corrélées, ce qui accroît le risque des portefeuilles multi-actifs. Le crédit offre un portage attractif dans certaines régions, mais les spreads serrés réduisent la marge d'erreur, d'où la nécessité d'une sélection minutieuse. L’environnement reste favorable à l’allocation d’actifs tactique compte tenu de la dispersion des marchés.